界面新聞

2026-02-13 10:26

上市15年,依靠消費(fèi)電子這一現(xiàn)金奶牛業(yè)務(wù)和資本市場(chǎng)募資,立訊精密以內(nèi)生培育和外延收購(gòu)的方式在OEM和ODM領(lǐng)域完成了產(chǎn)業(yè)鏈的垂直一體化整合,不斷擴(kuò)大業(yè)務(wù)品類及業(yè)務(wù)規(guī)模,2024年從蘋果拿下1900億元訂單,成為全球最大的消費(fèi)電子智能解決方案供應(yīng)商之一。

另一面,憑借在消費(fèi)電子領(lǐng)域積累的經(jīng)驗(yàn),立訊精密橫向延伸業(yè)務(wù)至通信電子和汽車電子板塊,成功再造出一個(gè)立訊精密,2024年總營(yíng)收達(dá)到2688億元的歷史高點(diǎn)。同時(shí),其在半導(dǎo)體和機(jī)器人產(chǎn)業(yè)的布局雛形已現(xiàn)。

不過,在全球科技巨頭狂卷資本開支、競(jìng)逐AI投資的軍備競(jìng)賽中,進(jìn)入新一輪投入周期的立訊精密,也是一手投資一手借錢,資產(chǎn)負(fù)債率升高,毛利率、凈利率和扣非后凈資產(chǎn)收益率均在下滑,盈利能力和現(xiàn)金流調(diào)度能力面臨史無前例的考驗(yàn)。

同時(shí),成為OpenAI首要合作伙伴的立訊精密,能否在AI時(shí)代復(fù)用其成長(zhǎng)經(jīng)驗(yàn),為市場(chǎng)關(guān)切。在萬物智聯(lián)的時(shí)代命題中,科技突破成為制勝籌碼,立訊精密能否由勞動(dòng)密集、規(guī)模擴(kuò)張驅(qū)動(dòng)的果鏈制造企業(yè),躍遷成為科技密集、研發(fā)驅(qū)動(dòng)的AI硬件智造企業(yè),打破發(fā)展天花板,書寫成長(zhǎng)新篇?

來源:新財(cái)富雜志(ID:xcfplus)

作者:姬婧瑛

在A股上市15年后,立訊精密(002475)于2025年8月18日提交港股上市招股書,國(guó)際化發(fā)展邁出重要一步。

9月19日,OpenAI被爆要做硬件,首個(gè)合作對(duì)象正是立訊精密。9月22日,消息發(fā)布后的首個(gè)交易日,立訊精密股價(jià)收獲漲停,市值站上4400億元的階段性高點(diǎn)。至10月末,立訊精密市值已越過5200億元大關(guān)。此后經(jīng)過2個(gè)多月震蕩調(diào)整,截至2026年1月12日其股價(jià)下行至55.4元/股附近,市值約4039億元,較高點(diǎn)縮水兩成有余。

在AI時(shí)代起錨的節(jié)點(diǎn),立訊精密能否以資本運(yùn)作驅(qū)動(dòng)產(chǎn)業(yè)擴(kuò)張,以智造重新定義代工,進(jìn)入新一輪業(yè)務(wù)擴(kuò)張和業(yè)績(jī)?cè)鲩L(zhǎng)周期,并在資本市場(chǎng)獲得重估?

01

精密制造巨頭欲撕代工標(biāo)簽,

經(jīng)驗(yàn)?zāi)芊駨?fù)用至AI時(shí)代?

立訊精密身上,有兩個(gè)撕不掉的標(biāo)簽,其一是創(chuàng)始人為富士康打工妹,其二是蘋果代工廠。

1999年,在富士康工作十年的王來春離職創(chuàng)業(yè),與哥哥王來勝收購(gòu)香港立訊公司,承接富士康的轉(zhuǎn)單外包業(yè)務(wù)。2004年5月,王來春與王來勝在深圳創(chuàng)辦立訊精密,生產(chǎn)電腦連接線。2011年,立訊精密收購(gòu)昆山聯(lián)滔電子,切入蘋果供應(yīng)鏈。

經(jīng)過21年“內(nèi)生培育+外延并購(gòu)”合力促成的版圖擴(kuò)張,立訊精密得以實(shí)現(xiàn)從線束到精密組件、模塊,再到系統(tǒng)、整機(jī)代工的跨越式發(fā)展,成為目前全球擁有最大精密智造解決方案分布式產(chǎn)能規(guī)模的企業(yè)之一,穩(wěn)居全球電子制造服務(wù)(EMS)市場(chǎng)份額第二名。

其產(chǎn)品類別超過500種,在29個(gè)國(guó)家擁有105個(gè)生產(chǎn)基地、28個(gè)自設(shè)研發(fā)中心、94個(gè)測(cè)試實(shí)驗(yàn)室及66個(gè)地方辦事處,能夠通過跨境協(xié)同,為消費(fèi)電子、汽車電子、通信與數(shù)據(jù)中心及其他領(lǐng)域的全球頭部客戶提供從研發(fā)到智造的一體化解決方案。

2024年,全球1/2的智能手機(jī)、1/3的智能可穿戴設(shè)備、1/5的智能汽車使用立訊精密的產(chǎn)品。可以說,立訊精密的產(chǎn)品已經(jīng)深度滲透到我們的日常,2024年,其營(yíng)收達(dá)到歷史最高的2687.95億元。

在立訊精密年?duì)I收即將沖破3000億元的當(dāng)下,我們不妨拆掉其早年的“代工”標(biāo)簽,以科技智造的視角重新看待和理解這家全球制造巨頭,正如人們不會(huì)認(rèn)為臺(tái)積電只是一家代工企業(yè)。

立訊精密,是如何不斷突破,創(chuàng)造打工人創(chuàng)業(yè)神話的?其成長(zhǎng)經(jīng)驗(yàn)?zāi)芊駨?fù)制到AI時(shí)代?

要理解立訊精密的成長(zhǎng)邏輯,首先要理解其業(yè)務(wù)結(jié)構(gòu)和業(yè)務(wù)延伸的擴(kuò)張策略。

02

消費(fèi)電子:

精準(zhǔn)收購(gòu)?fù)苿?dòng)營(yíng)收10年增長(zhǎng)84倍,

2024年從蘋果賺取1901億元收入

立訊精密的收入來自五大板塊,包括消費(fèi)電子、通訊互聯(lián)產(chǎn)品及精密組件、汽車互聯(lián)產(chǎn)品及精密組件、電腦互聯(lián)產(chǎn)品及精密組件、其他連接器及其他業(yè)務(wù),其中,消費(fèi)電子是其核心主業(yè),貢獻(xiàn)營(yíng)收占比近八成(表1)。

2015—2024年,其消費(fèi)電子業(yè)務(wù)營(yíng)收由44億元增至2331億元,即使在全球消費(fèi)電子需求疲軟階段,仍持續(xù)增長(zhǎng),10年間劃出了52倍的增長(zhǎng)軌跡。2024年,其在全球消費(fèi)電子代工市場(chǎng)的份額達(dá)到11.3%,僅次于富士康的18.1%。

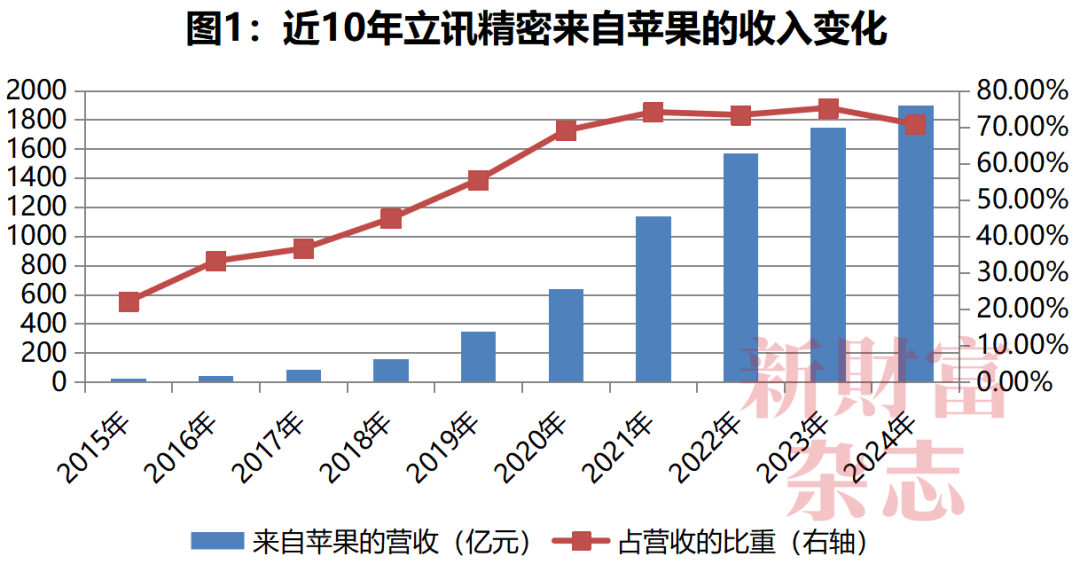

其消費(fèi)電子板塊中,來自蘋果的業(yè)務(wù)占營(yíng)收大頭。2015—2024年,立訊精密來自蘋果的營(yíng)收從22.39億元增至1901.39億元,10年增長(zhǎng)84倍,占其總營(yíng)收的比重由22%上升至70%以上,2023年占比最高達(dá)到75.24%(圖1),2024年創(chuàng)歷史新高,達(dá)到1901億元,立訊精密也成為蘋果前五大供應(yīng)商之一。

數(shù)據(jù)來源:立訊精密年報(bào),《新財(cái)富》雜志整理

那么,立訊精密何以能創(chuàng)造如此迅疾的增長(zhǎng)?

其最重要的手段是收購(gòu)。

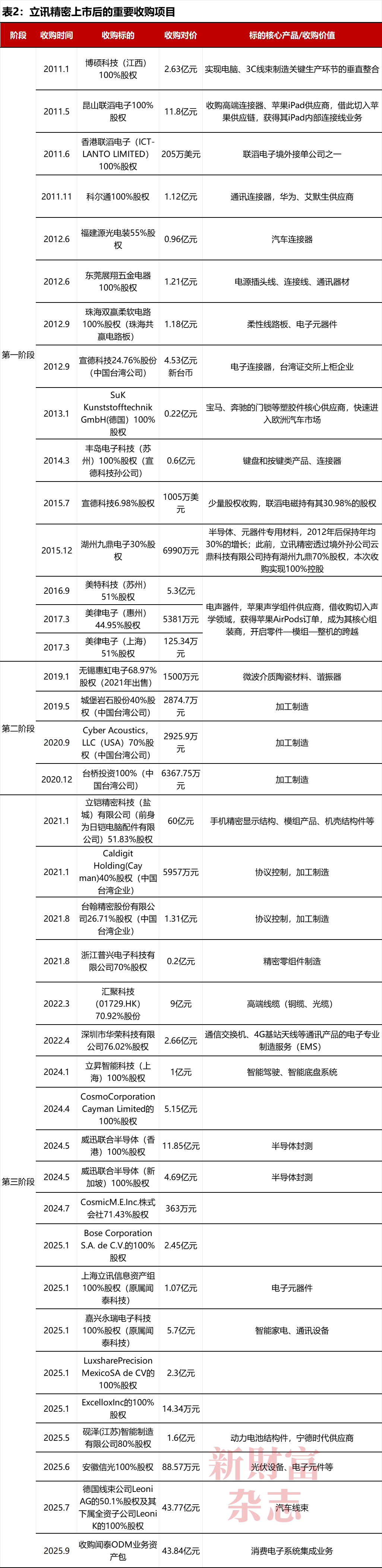

2010年在A股上市后,2011年,立訊精密即開啟了長(zhǎng)達(dá)14年的連續(xù)收購(gòu)。據(jù)《新財(cái)富》雜志統(tǒng)計(jì),過去14年間,其重要收購(gòu)項(xiàng)目有39起,耗資超過227億元,堪稱A股“并購(gòu)大王”(表2)。

資料來源:立訊精密歷年年報(bào),《新財(cái)富》雜志整理

其中26起收購(gòu)集中在消費(fèi)電子領(lǐng)域。立訊精密通過收購(gòu)線束、連接器、鍵盤、聲學(xué)、整機(jī)代工等蘋果供應(yīng)鏈上的成熟資產(chǎn),實(shí)現(xiàn)了從零組件產(chǎn)品到模組,再到系統(tǒng)集成的全產(chǎn)業(yè)鏈一體化整合。

對(duì)產(chǎn)業(yè)鏈完善具有重大節(jié)點(diǎn)意義的收購(gòu)頗多。2011年5月,立訊精密以11.8億元的對(duì)價(jià)收購(gòu)昆山聯(lián)滔電子100%股權(quán),成功切入蘋果iPad產(chǎn)業(yè)鏈;2014年3月以6000萬元的對(duì)價(jià)收購(gòu)豐島電子100%股權(quán),擴(kuò)展鍵盤和按鍵類產(chǎn)品;2016年9月至2017年3月收購(gòu)美特科技(蘇州)、美律電子(惠州)和美律電子(上海)資產(chǎn),切入聲學(xué)領(lǐng)域,成為蘋果AirPods產(chǎn)品的核心組裝商;2020年12月聯(lián)合控股股東立訊有限,以33億元對(duì)價(jià)收購(gòu)緯新資通和緯創(chuàng)投資,進(jìn)入iPhone整機(jī)代工業(yè)務(wù),成為與和碩科技、富士康并駕齊驅(qū)的整機(jī)代工商。

通過一系列的收購(gòu),立訊精密從蘋果獲得的訂單品類和訂單規(guī)模持續(xù)擴(kuò)張。2015—2024年,蘋果營(yíng)收增長(zhǎng)67.3%,立訊精密來自蘋果的營(yíng)收增長(zhǎng)83.9倍,增幅遠(yuǎn)高于這個(gè)大客戶。

為承接漲勢(shì)如虹的訂單,立訊精密資產(chǎn)規(guī)模、員工人數(shù)相應(yīng)急劇增加。

其一,資產(chǎn)規(guī)模擴(kuò)張19倍。2015年到2024年,其總資產(chǎn)從116億元增至2238億元,購(gòu)建固定資產(chǎn)、無形資產(chǎn)等資本開支由10億元級(jí)增長(zhǎng)至100億元級(jí),10年支出近750億元。其中,固定資產(chǎn)從25.9億元增至482.3億元。

其二,員工人數(shù)增長(zhǎng)6.4倍。2015年,立訊精密員工為3.82萬人,其中生產(chǎn)人員3.17萬人,占了83%。到2024年末,其員工總數(shù)達(dá)到27.81萬,其中生產(chǎn)人員23.5萬人,占比達(dá)84.5%。產(chǎn)線生產(chǎn)員工人數(shù)10年增長(zhǎng)了6.4倍,勞動(dòng)密集屬性不變。

插播一句,為全球化巨頭代工產(chǎn)品的屬性,決定了立訊精密“營(yíng)收在外”的特性。2022—2024年,立訊精密在中國(guó)大陸之外市場(chǎng)的銷售收入分別為1786億元、1960億元、2258億元,占總營(yíng)收的比重為84%左右,國(guó)際化是立訊精密成長(zhǎng)的基因。

但是,全球消費(fèi)電子的迅猛增長(zhǎng),在2020年驟然變調(diào),智能手機(jī)出貨量增速開始下滑,蘋果的業(yè)績(jī)?cè)?022年觸及高點(diǎn)后連續(xù)兩年下滑,凈利潤(rùn)負(fù)增長(zhǎng)。

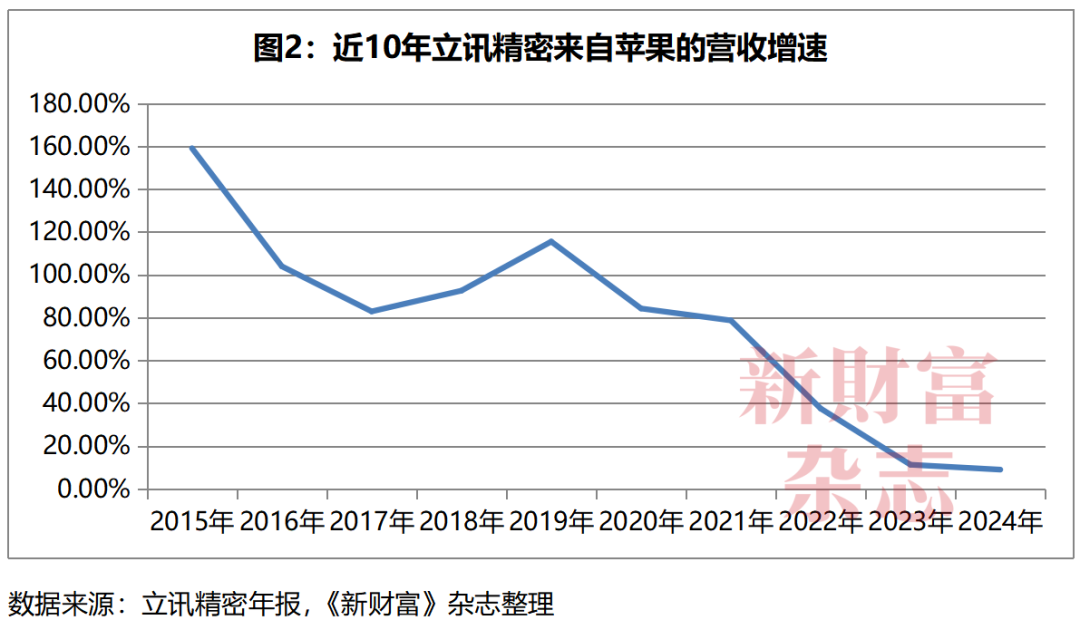

這一大趨勢(shì)下,立訊精密來自蘋果的營(yíng)收增速大幅降低,從2021年之前78%—104%的高位,大幅降至2022年的37.5%、2023年的11.3%,2024年進(jìn)一步降至10%以下,錄得9%(圖2)。

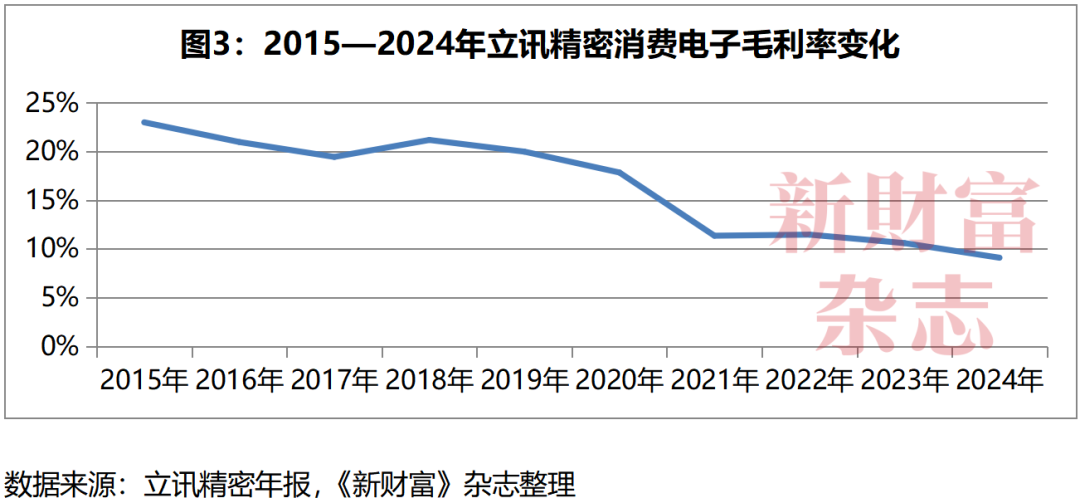

除了被消費(fèi)電子產(chǎn)業(yè)及蘋果減速拖拽之外,立訊精密從零部件向整機(jī)代工的業(yè)務(wù)延伸,產(chǎn)品結(jié)構(gòu)變化不可忽視的另一面,是毛利率的下降。其消費(fèi)電子板塊的毛利率從2015年的23%,節(jié)節(jié)下降至2024年的9.1%(圖3)。

這意味著,立訊精密的消費(fèi)電子業(yè)務(wù)仍需要靠收入規(guī)模擴(kuò)張,來抵銷毛利水平下降的負(fù)面影響,才能保持這一業(yè)務(wù)的利潤(rùn)規(guī)模不會(huì)坍縮。

那么,在蘋果營(yíng)收和凈利潤(rùn)不增反降的情況下,立訊精密依靠獲得更多蘋果訂單的增長(zhǎng)模式還能持續(xù)嗎?立訊精密的通信和汽車業(yè)務(wù),能否支撐其業(yè)績(jī)?cè)僭鲩L(zhǎng)?

03

汽車和通信業(yè)務(wù):年?duì)I收均超百億元,

合計(jì)占比仍不足12%

基于消費(fèi)電子的競(jìng)爭(zhēng)優(yōu)勢(shì),立訊精密橫向延伸,進(jìn)入了通信電子和汽車電子業(yè)務(wù),以打造第二增長(zhǎng)曲線。

在新業(yè)務(wù)啟動(dòng)初期,立訊精密復(fù)制了消費(fèi)電子業(yè)務(wù)成長(zhǎng)的收購(gòu)策略。例如,收購(gòu)科爾通,進(jìn)入通訊電子產(chǎn)業(yè);收購(gòu)福建源光電裝,進(jìn)入汽車連接器領(lǐng)域等。近5年來,為了推動(dòng)新業(yè)務(wù)快速發(fā)展,立訊精密在2021年再次進(jìn)入密集收購(gòu)和投資周期。

一是近4年進(jìn)行了20多項(xiàng)資產(chǎn)收購(gòu)。其中,對(duì)德國(guó)線束巨頭萊尼(Leoni AG)及其子公司、聞泰ODM業(yè)務(wù)資產(chǎn)包的收購(gòu),交易對(duì)價(jià)均超過了43億元,是立訊精密收購(gòu)史上耗資最高的兩起交易。

二是資本支出大幅增長(zhǎng)。2022—2024年,立訊精密的資本支出均維持在百億元規(guī)模的高位,分別為135.84億元、113.87億元、121.11億元。2025年一季度,產(chǎn)能擴(kuò)張及生產(chǎn)基地升級(jí)下,其資本支出達(dá)到51.15億元,同比增長(zhǎng)62.7%。

這樣的投入,效果立竿見影。

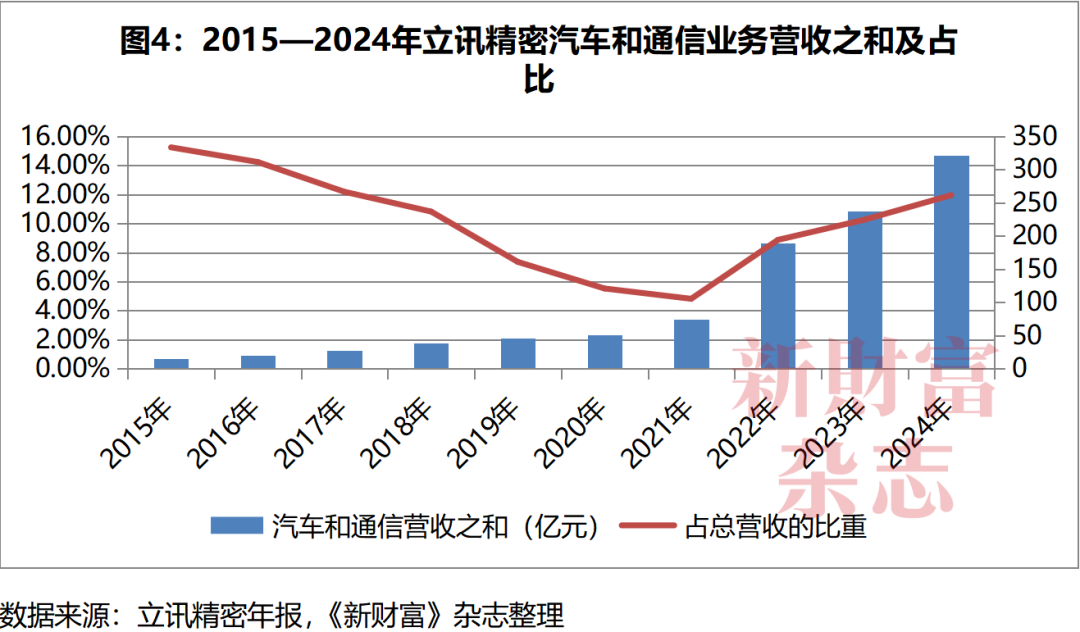

2015—2024年,其通信和汽車兩大業(yè)務(wù)營(yíng)收逐年攀高,2023年均超過100億元。2024年,這兩大業(yè)務(wù)營(yíng)收合計(jì)達(dá)到321.2億元,是2015年?duì)I收之和15.45億元的20.8倍(圖4),并超過2018年消費(fèi)電子業(yè)務(wù)的營(yíng)收,相當(dāng)于立訊精密成功再造了一個(gè)立訊精密。

其中,汽車業(yè)務(wù)是立訊精密著力發(fā)展、補(bǔ)足電腦板塊業(yè)務(wù)下滑缺口的戰(zhàn)略性板塊。

在中國(guó)著力發(fā)展電動(dòng)汽車的2012年,立訊精密已正式開啟了汽車領(lǐng)域的連接線、連接器業(yè)務(wù)布局。其收購(gòu)的福建源光電裝有限公司,2012年凈利潤(rùn)555.22萬元,2013年凈利潤(rùn)即翻倍至1001.63萬元,驗(yàn)證了立訊精密向汽車領(lǐng)域延伸業(yè)務(wù)的可行性。

此后,立訊精密完成對(duì)立昇智能等資產(chǎn)的并購(gòu),并與奇瑞汽車成立合資公司,向全球汽車前十大Tier1(一級(jí)供應(yīng)商)廠商的目標(biāo)進(jìn)發(fā)。

2024年,立訊精密對(duì)德國(guó)線束巨頭Leoni AG及其子公司的股權(quán)收購(gòu),便是其汽車電子業(yè)務(wù)國(guó)際化擴(kuò)張的關(guān)鍵一步。2021年,Leoni AG在汽車線束市場(chǎng)的份額位列全球第四,客戶包括寶馬、奔馳、大眾、通用、福特等銷量居前的主機(jī)廠,在歐洲擁有成熟的制造基地和市場(chǎng)渠道。

2024年,立訊精密汽車業(yè)務(wù)營(yíng)收突破100億元,達(dá)到137.58億元,同比增長(zhǎng)48.7%,較2015年增長(zhǎng)15.3倍。2025年上半年,其汽車業(yè)務(wù)實(shí)現(xiàn)營(yíng)收86.6億元,同比增長(zhǎng)82.07%,是立訊精密營(yíng)收增速最快的業(yè)務(wù)。隨著Leoni AG業(yè)務(wù)整合完成,立訊精密汽車業(yè)務(wù)營(yíng)收或?qū)⒗^續(xù)增長(zhǎng)。

汽車之外,立訊精密的通信和數(shù)據(jù)中心業(yè)務(wù)則是另一增長(zhǎng)點(diǎn),2024年創(chuàng)收183.6億元,超過了消費(fèi)電子業(yè)務(wù)2017年的營(yíng)收。2025年上半年,該業(yè)務(wù)實(shí)現(xiàn)營(yíng)收111億元,同比增長(zhǎng)48.65%,是其大盤中增速第二高的業(yè)務(wù)。

2024年,立訊精密在通信射頻領(lǐng)域,5G-A網(wǎng)絡(luò)部署與6G研發(fā)投入雙線并進(jìn),布局?jǐn)?shù)據(jù)中心零組件,打造了面向AI整機(jī)柜的核心零組件整體解決方案;前沿互連方案224G KOOLIO CPC(共封裝銅互連)突破性地將高速連接器與芯片基板進(jìn)行直接集成,攻克了AI智算時(shí)代傳統(tǒng)PCB布線空間密度和信號(hào)傳輸質(zhì)量的技術(shù)瓶頸;基于自研的Optmax裸線技術(shù)打造的1.6T OSFP ACC有源銅纜,為高端數(shù)據(jù)中心提供了高帶寬、高可靠性的高速銅互連方案,能有效助力AI/ML(人工智能集群/機(jī)器學(xué)習(xí)集群)快速擴(kuò)展。

這些底層技術(shù)的積淀和突破,為立訊精密在數(shù)據(jù)中心業(yè)務(wù)的攻城略地夯實(shí)了基礎(chǔ)。未來,隨著數(shù)據(jù)中心的大規(guī)模建設(shè),立訊精密數(shù)據(jù)中心的業(yè)務(wù)體量或會(huì)大幅增長(zhǎng)。

不過,需要看到的是,兩大業(yè)務(wù)營(yíng)收之和在立訊精密總營(yíng)收中的占比尚小,2024年僅有11.95%,只有1/10的權(quán)重,較蘋果業(yè)務(wù)貢獻(xiàn)的1901億元營(yíng)收相去甚遠(yuǎn),未來其能否挑起業(yè)績(jī)?cè)鲩L(zhǎng)的大梁,尤需時(shí)日觀察。

而在汽車和通信已成為競(jìng)爭(zhēng)紅海的當(dāng)下,立訊精密的追新腳步并未停止,更深層的業(yè)務(wù)布局雛形已現(xiàn)。

04

下注機(jī)器人和半導(dǎo)體業(yè)務(wù),

布局“第三增長(zhǎng)曲線”

面對(duì)國(guó)家戰(zhàn)略發(fā)展半導(dǎo)體和機(jī)器人產(chǎn)業(yè)的藍(lán)圖,立訊精密已在這兩大賽道下注,勾勒“第三增長(zhǎng)曲線”。

其一,是布局機(jī)器人業(yè)務(wù),立訊精密旗下多家公司已深度涉入機(jī)器人制造領(lǐng)域。

國(guó)際數(shù)據(jù)公司(IDC)預(yù)測(cè),2029年全球機(jī)器人市場(chǎng)規(guī)模將超過4000億美元,且中國(guó)市場(chǎng)將占據(jù)近半份額。廣闊發(fā)展空間吸引下,藍(lán)思科技、領(lǐng)益智造、長(zhǎng)盈精密、歌爾股份等消費(fèi)電子產(chǎn)業(yè)鏈公司集體進(jìn)入機(jī)器人制造賽道,將歷史積累的精密制造能力復(fù)用在這一領(lǐng)域,以圖在新藍(lán)海中搶占一席之地。

立訊精密也不例外,早在十多年前已開始布局。2013年5月,立訊精密在江蘇常熟設(shè)立江蘇立訊機(jī)器人有限公司,立訊精密直接持股70%。

在人形機(jī)器人的核心零部件業(yè)務(wù)上,立訊精密采用“代工+自研+投資”三結(jié)合的方式取得突破。其一,其生產(chǎn)的輕量化諧波減速器,已獲得特斯拉旗下機(jī)器人擎天柱(Optimus)的驗(yàn)證,在單臺(tái)機(jī)器人中的價(jià)值量約為8000元;其二,其已為擎天柱機(jī)器人供應(yīng)全身連接器,單機(jī)價(jià)值量約為3000元;其三,其生產(chǎn)的六維力傳感器可集成于靈巧手中,支持0.1N(力學(xué)單位牛頓)級(jí)的力控精度,適配Meta Quest3的交互需求。

在量產(chǎn)能力上,立訊精密投資6.7億元建設(shè)的西安未央研發(fā)基地,達(dá)產(chǎn)后年產(chǎn)分揀機(jī)器人整機(jī)2萬臺(tái),預(yù)計(jì)2025年向智元機(jī)器人交付首批1000臺(tái)人形機(jī)器人本體。其位于墨西哥的工廠,規(guī)模年產(chǎn)5萬臺(tái)機(jī)器人,搭載英偉達(dá)Thor系列芯片,能夠?qū)崿F(xiàn)運(yùn)動(dòng)控制延遲小于1毫秒的高性能。

2025年5月,立訊精密投資50億元,在常熟經(jīng)開區(qū)打造立訊機(jī)器人總部基地,聚焦工業(yè)機(jī)器人研發(fā)、智能裝備制造及自動(dòng)化解決方案,這一基地計(jì)劃打造無人化、柔性制造生產(chǎn)線,項(xiàng)目達(dá)產(chǎn)后預(yù)計(jì)年產(chǎn)值達(dá)100億元。

2025年6月,立訊精密設(shè)立了立芯精密智造(汕頭)有限公司,注冊(cè)資本1億元,主營(yíng)業(yè)務(wù)包括工業(yè)機(jī)器人制造、智能機(jī)器人研發(fā)、集成電路芯片及產(chǎn)品制造等。

除此之外,立訊汽車科技、立臻科技、立訊電子科技、立鼎電子科技等多家立訊精密相關(guān)公司,都深度涉足機(jī)器人相關(guān)業(yè)務(wù)。

2025年4月,王來春參觀智元機(jī)器人時(shí)曾表示:“立訊現(xiàn)在有數(shù)十萬的工人,并且還在做商業(yè)版圖的擴(kuò)張,內(nèi)部已經(jīng)有明確的自動(dòng)化降人的要求。”這或許透露了立訊精密布局機(jī)器人業(yè)務(wù)的動(dòng)機(jī)和方向之一。

其二,是加快布局半導(dǎo)體業(yè)務(wù),解決對(duì)外依存度高的問題。

在半導(dǎo)體領(lǐng)域,立訊精密依然沿用借收購(gòu)直接快速入門的戰(zhàn)略,例如收購(gòu)珠海雙贏,進(jìn)入柔性線路板領(lǐng)域;收購(gòu)湖州九鼎電子,進(jìn)入半導(dǎo)體材料領(lǐng)域;收購(gòu)?fù)嵚?lián)合半導(dǎo)體,進(jìn)入射頻半導(dǎo)體領(lǐng)域等。

其2024年年報(bào)中披露,立訊精密已與國(guó)際頭部芯片企業(yè)合作,通過整合產(chǎn)業(yè)鏈資源,實(shí)現(xiàn)從芯片設(shè)計(jì)制造、模塊組裝到系統(tǒng)集成的全流程協(xié)同,全力構(gòu)建“芯片—模塊—系統(tǒng)”的垂直整合創(chuàng)新鏈,有效縮短產(chǎn)品研發(fā)周期,提升產(chǎn)品性能與質(zhì)量。

2025年9月,立訊精密設(shè)立全資公司立訊供應(yīng)鏈科技(無錫)有限公司,注冊(cè)資本1億元,由其全資子公司立訊供應(yīng)鏈科技(深圳)有限公司持股100%,專注于研發(fā)生產(chǎn)新能源汽車用的功率半導(dǎo)體模塊、MCU控制芯片、存儲(chǔ)芯片等產(chǎn)品,滿足立訊有限與奇瑞合作的整車制造項(xiàng)目以及特斯拉等大客戶的需求。這也是立訊精密打造“設(shè)計(jì)—制造—封裝—應(yīng)用”本土化體系的關(guān)鍵一步。

依靠核心主業(yè)消費(fèi)電子這一現(xiàn)金奶牛,立訊精密得以復(fù)制外部收購(gòu)與內(nèi)部培育相結(jié)合的方式,在汽車和通信領(lǐng)域大規(guī)模擴(kuò)張,并快速深入機(jī)器人和半導(dǎo)體智造腹地,在長(zhǎng)坡厚雪的未來賽道積累籌碼。

這樣的產(chǎn)業(yè)版圖,為立訊精密積累了難以替代的行業(yè)地位,也帶來了新的煩憂。

05

產(chǎn)業(yè)鏈地位愈加強(qiáng)勢(shì),

但負(fù)債率升高、毛利率凈利率雙降

隨著業(yè)務(wù)規(guī)模的擴(kuò)張、競(jìng)爭(zhēng)力的提升,立訊精密在產(chǎn)業(yè)鏈中的地位漸趨強(qiáng)勢(shì)。

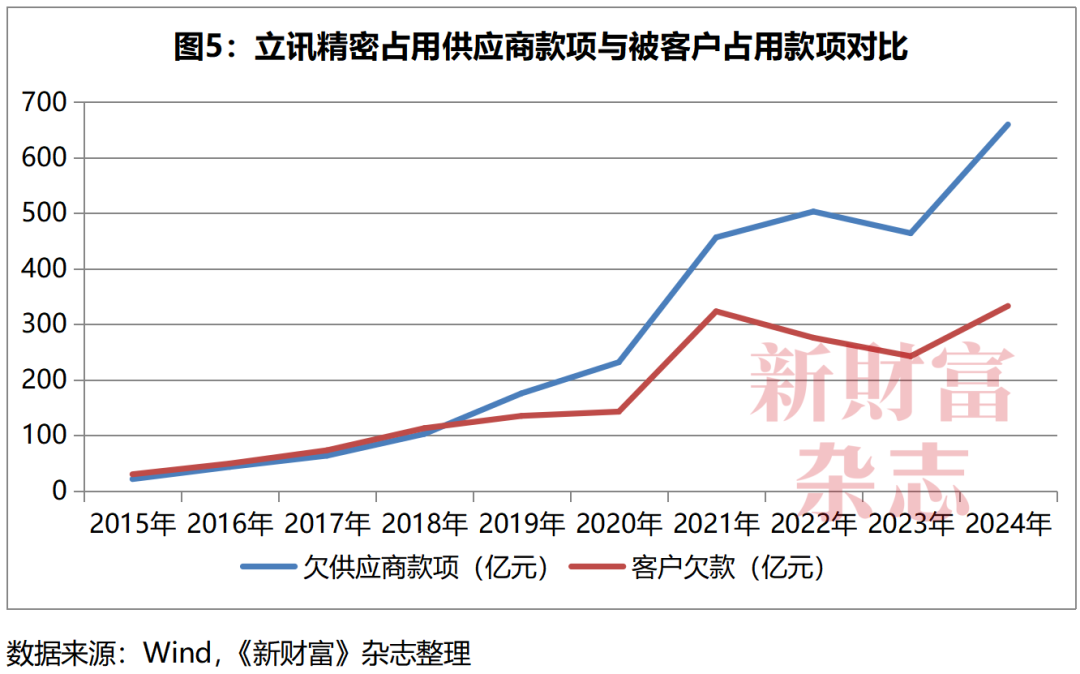

從其占用供應(yīng)商資金(應(yīng)付賬款+應(yīng)付票據(jù)+預(yù)收款項(xiàng))、被客戶欠款(應(yīng)收賬款+應(yīng)收票據(jù)+預(yù)付款項(xiàng))兩大數(shù)據(jù)來看,2018年是變化的重要節(jié)點(diǎn),立訊精密在產(chǎn)業(yè)鏈中的地位出現(xiàn)“逆轉(zhuǎn)”。

2015—2018年,立訊精密來自客戶的欠款大于其對(duì)供應(yīng)商的欠款,差額介于6.05億元至10.4億元之間。但2019年之后,立訊精密占用供應(yīng)商款項(xiàng)的規(guī)模快速增長(zhǎng),與被客戶欠款規(guī)模形成的“剪刀差”越來越大,這一差額在2024年創(chuàng)階段性新高,達(dá)到326.7億元(圖5)。

這意味著,立訊精密在牢牢綁定并擴(kuò)大客戶訂單的同時(shí),對(duì)供應(yīng)商的占款能力逐步增強(qiáng),在產(chǎn)業(yè)鏈中的話語權(quán)變得史無前例地強(qiáng)大,其在產(chǎn)業(yè)鏈中的不可替代性日益提升。

與強(qiáng)勢(shì)地位伴行的一個(gè)變化,是其投資規(guī)模的急劇放大。

截至2025年6月末,其控股或參控股公司數(shù)量為189家,是2015年38家的5倍。截至2024年末,其長(zhǎng)期股權(quán)投資達(dá)到74.88億元。

以聯(lián)營(yíng)企業(yè)的投資為例,2022年末,其對(duì)聯(lián)營(yíng)企業(yè)的投資為18.81億元,至2023年增至41億元,2024年進(jìn)一步攀升至73.44億元。截至2025年一季度末,其對(duì)聯(lián)營(yíng)企業(yè)的投資增至78.74億元。

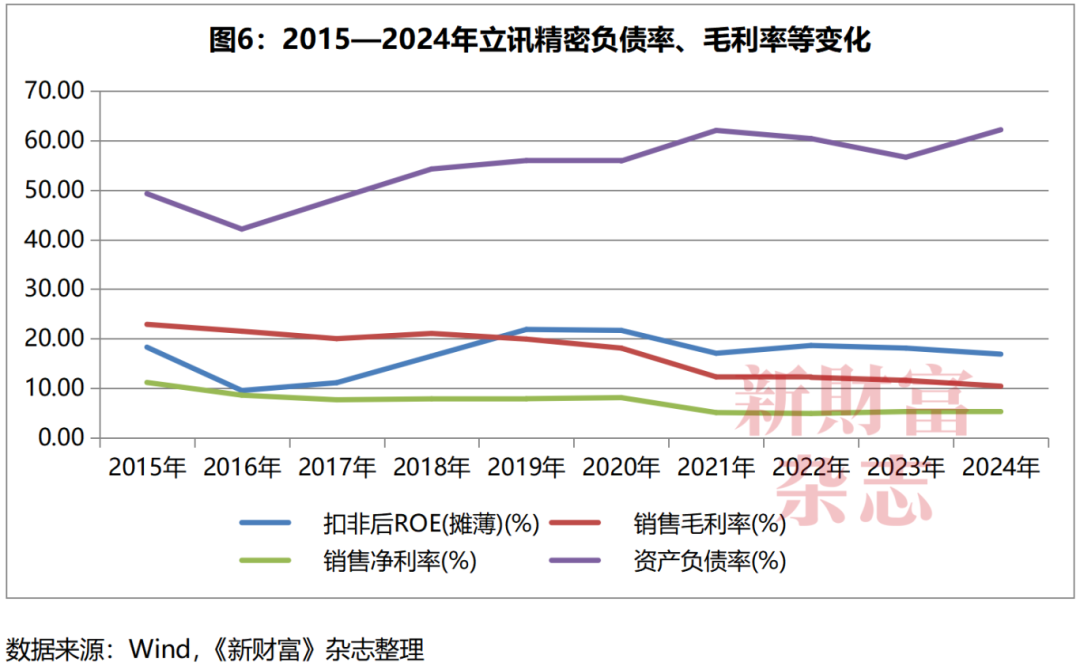

大規(guī)模的資本投入和業(yè)務(wù)收購(gòu)支出,以及數(shù)字化、智能化轉(zhuǎn)型的投入,令立訊精密的資產(chǎn)負(fù)債率走高、凈利率和毛利率下滑(圖6)。

2021年之前,立訊精密的資產(chǎn)負(fù)債率多年維持在60%甚至50%之下,但2021年至2024年則上升至62%。

2024年,A股同類可比上市公司的資產(chǎn)負(fù)債率中位數(shù)為42.96%,工業(yè)富聯(lián)為51.77%,藍(lán)思科技為39.7%,均低于立訊精密。

拆解立訊精密的債務(wù)構(gòu)成,中長(zhǎng)期債務(wù)占比明顯提升。2015—2022年,長(zhǎng)期借款在其總負(fù)債中的占比均低于8%,2022年開始超過10%,2024年上升至14.1%。2021年之前,其長(zhǎng)期負(fù)債金額未超過15億元,2021年之后連續(xù)攀升,2024年達(dá)到196.2億元。

在負(fù)債率走高的同時(shí),立訊精密的盈利能力也在承壓,毛利率、凈利率以及扣非后凈資產(chǎn)收益率均出現(xiàn)下滑。

2011—2018年,立訊精密的毛利率均高于20%,2019年首次低于20%,錄得19.91%,且此后5年逐年下降,2024年下探至10.41%的歷史低點(diǎn)。

其凈利率也顯著下滑,2020年為8.1%,2021年下降至5.08%,2022年進(jìn)一步降至4.9%,2024年則微增至5.42%,仍處在上市后的低位。

此外,立訊精密扣非后凈資產(chǎn)收益率(攤薄)也在2019年觸及21.86%的高點(diǎn)后下行,2024年錄得16.87%,為2019年以來新低。

顯然,新業(yè)務(wù)投入周期,立訊精密盈利能力承壓。另一面是,立訊精密的投資支出不斷創(chuàng)新高,在2024年投資支出近千億元,現(xiàn)金流管理的重要性和難度陡增。

06

一手借錢一手投資,百億資金快速滾動(dòng)

資產(chǎn)規(guī)模飆漲,業(yè)務(wù)復(fù)雜度升級(jí),令立訊精密的經(jīng)營(yíng)管理面臨新的考驗(yàn)。

尤其是,現(xiàn)金流的支配與調(diào)度難度升級(jí)。

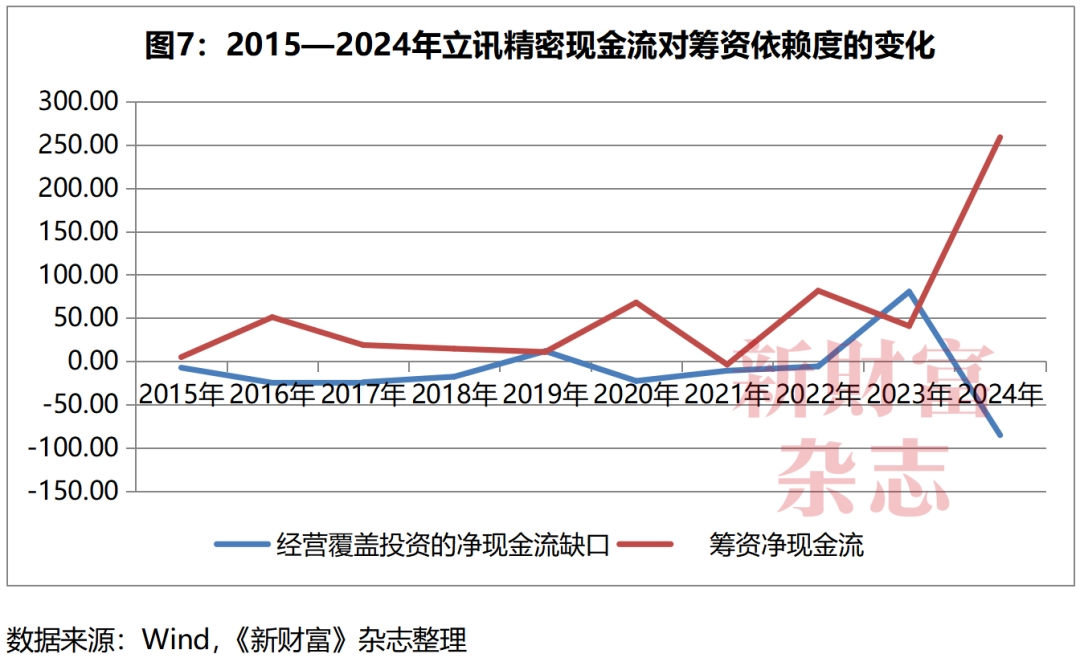

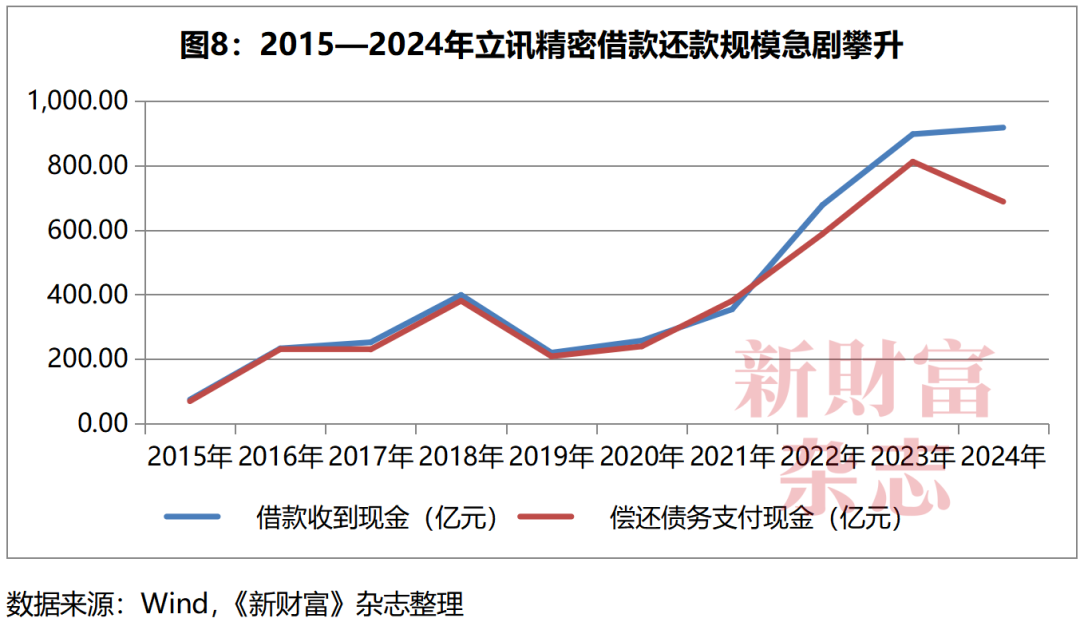

2015—2024年,立訊精密的投資現(xiàn)金支出從31億元攀升至969.13億元,2024年投資凈流出356.56億元,經(jīng)營(yíng)凈現(xiàn)金流已無法覆蓋投資支出。二者缺口逐年加大,立訊精密需要越來越多的籌資來補(bǔ)足現(xiàn)金流的缺口(圖7)。

2015—2024年,立訊精密籌資現(xiàn)金規(guī)模從76.35億元增長(zhǎng)至1008.74億元。籌資結(jié)構(gòu)中,借款占大頭,2024年,其借款金額達(dá)917.09億元,為上市后的最高值。

借款占大頭的情況下,立訊精密維持著資金大借大還的快速滾動(dòng)模式,尤其是2022年后,其借款金額開始大于償還金額(圖8)。這帶動(dòng)公司的財(cái)務(wù)費(fèi)用大幅增長(zhǎng),由2016年的8900萬元增至2024年的14.63億元,這也是其凈利率下降的原因之一。

2024年,立訊精密投資支出829.8億元,借款917.08億元,投資和借款的金額同步放大。

隨著半導(dǎo)體、機(jī)器人以及AI硬件產(chǎn)品的投產(chǎn),未來不短的時(shí)間內(nèi),立訊精密一手投資一手借錢的模式或?qū)⒊掷m(xù)。其港股上市融資,重要性也可見一斑。

在立訊精密大舉投資期間,其控股股東及實(shí)控人家族,在上市公司之外,也通過培育、投資、收購(gòu)的方式構(gòu)建了不小的投資版圖,其中不乏產(chǎn)業(yè)鏈上細(xì)分領(lǐng)域的獨(dú)角獸,這為立訊精密業(yè)務(wù)協(xié)同、關(guān)聯(lián)收購(gòu)留足了操作空間。

07

體外投資孕育多家獨(dú)角獸,

卡位電子產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)

2025新財(cái)富500創(chuàng)富榜上,王來春家族以1315.2億元的持股市值位列第13位,較其2011年立訊精密上市首年64.9億元的持股市值增長(zhǎng)了19.3倍,排名前進(jìn)了175位。

而王來春家族的財(cái)富量級(jí),可能遠(yuǎn)不止上市公司持股市值所能體現(xiàn)。

在立訊精密暫緩收購(gòu)的2018年至2021年期間,其控股股東立訊有限公司(簡(jiǎn)稱“立訊有限”)及其他立訊系公司頻頻出手,收購(gòu)標(biāo)的多為大公司,目標(biāo)在于進(jìn)一步完善立訊系在汽車、光模組等的產(chǎn)業(yè)布局(表3)。

資料來源:企查查、百度,《新財(cái)富》雜志整理

立訊系在汽車領(lǐng)域布局,至關(guān)重要的一步是對(duì)采埃孚的收購(gòu)。

2018年,立訊精密控股股東立訊有限旗下的香港公司BCS(BCS Automotive Interface Solutions Hong Kong Limited)收購(gòu)了汽車零配件國(guó)際四大Tier1巨頭之一的采埃孚在中國(guó)的公司。這是立訊系汽車零配件業(yè)務(wù)加速發(fā)展的關(guān)鍵一役。

汽車業(yè)務(wù)中值得一提的另一項(xiàng)投資是,立訊有限投資奇瑞集團(tuán)。

2022年2月,立訊有限投資100.54億元,收購(gòu)奇瑞控股19.88%股權(quán)、奇瑞股份7.87%股權(quán)、奇瑞新能源6.24%股權(quán)。奇瑞汽車(09973.HK)上市前,對(duì)其控股股東奇瑞集團(tuán)所持股權(quán)進(jìn)行了下沉處理,立訊有限持有的奇瑞控股的股權(quán)置換為持有奇瑞汽車16.83%的股權(quán)。2025年9月,奇瑞汽車港股上市后,立訊有限持股比例降至15.96%,僅低于第一大股東蕪湖投控16.28%的持股量,為第二大股東。

按照奇瑞汽車發(fā)行價(jià)30.75港元/股計(jì)算,立訊有限持股市值約259.6億元,相較其100.54億元的投資額,兩年半的投資收益高達(dá)158%。

與此同時(shí),立訊系的另一項(xiàng)收購(gòu),對(duì)立訊精密加強(qiáng)消費(fèi)電子業(yè)務(wù)至關(guān)重要。2020年12月,立訊有限與立訊精密合力收購(gòu)緯新資通和緯創(chuàng)投資,從而切入蘋果iPhone整機(jī)代工業(yè)務(wù),令立訊精密成為與富士康并肩的整機(jī)代工商。

此外,立訊精密的實(shí)控人王來春和哥哥王來勝、弟弟王來喜、妹妹王來嬌,在立訊精密之外,培育出了立景創(chuàng)新科技股份有限公司(簡(jiǎn)稱“立景創(chuàng)新”)、立臻精密工業(yè)(昆山)有限公司(簡(jiǎn)稱“立臻精密”)、泰睿智造等獨(dú)角獸,分別卡位消費(fèi)電子供應(yīng)鏈的不同制造環(huán)節(jié),與立訊精密形成了差異化定位和業(yè)務(wù)協(xié)同。

在培育這些企業(yè)做大的過程中,收購(gòu)依然是其重要的手段。

第一,光學(xué)模組供應(yīng)商立景創(chuàng)新,借兩項(xiàng)收購(gòu)夯實(shí)技術(shù)實(shí)力。

2018年3月,立景創(chuàng)新在廣州成立,法定代表人為王來喜,2018年6月即收購(gòu)光寶科技攝像頭模組事業(yè)部,成為光學(xué)模組制造商。因該收購(gòu),立景創(chuàng)新成立當(dāng)年即成功量產(chǎn)業(yè)界第一個(gè)三攝模組,用于手機(jī)產(chǎn)品中。

2020年12月,立景創(chuàng)新又以21.96億港元現(xiàn)金對(duì)價(jià)(5.87港元/股),收購(gòu)港股上市公司高偉電子(01415.HK)3.74億股股份。收購(gòu)?fù)瓿珊螅⒕皠?chuàng)新持有高偉電子44.87%股份,成為其第一大股東。高偉電子深耕精密光學(xué)模組領(lǐng)域,是業(yè)內(nèi)頭部企業(yè)。此后,立景創(chuàng)新及其一致行動(dòng)人(要約人)繼續(xù)收購(gòu)高偉電子股份,到2025年6月末,其持股比例上升至70.39%。

2025年上半年,由于訂單量增加,高偉電子營(yíng)收同比增長(zhǎng)132.2%至13.6億美元,凈利潤(rùn)同比增長(zhǎng)306%至6740萬美元,創(chuàng)半年業(yè)績(jī)的歷史新高。半年報(bào)發(fā)布第二天,受高增長(zhǎng)業(yè)績(jī)催化,高偉電子股價(jià)上漲15%,市值突破355億港元。若按此計(jì)算,立景創(chuàng)新持股市值接近250億港元。

通過收購(gòu)兩大成熟資產(chǎn),立景創(chuàng)新夯實(shí)了影像模組的技術(shù)實(shí)力,成為光學(xué)模組領(lǐng)域的頭部企業(yè),其鏡頭模組產(chǎn)品廣泛應(yīng)用于手機(jī)、PC、汽車、運(yùn)動(dòng)相機(jī)、游戲、智能物聯(lián)網(wǎng)及元宇宙(VR/AR)等終端和場(chǎng)景。

在通過收購(gòu)夯實(shí)技術(shù)實(shí)力的過程中,立景創(chuàng)新獲得了資本的加持。

2022年,立景創(chuàng)新啟動(dòng)融資,至今完成7次融資,投資方不乏紅杉中國(guó)、高瓴創(chuàng)投、IDG資本、君聯(lián)資本、基石資本等知名私募機(jī)構(gòu)。2024年6月,其C輪融資后估值達(dá)到155億元。

2025年1月,立景創(chuàng)新與智元機(jī)器人母公司智元?jiǎng)?chuàng)新(上海)科技有限公司合資成立廣州立智感知科技有限公司,注冊(cè)資本2000萬元,二者分別持股85%、15%,法定代表人也是王來喜,經(jīng)營(yíng)范圍含人工智能理論與算法軟件開發(fā)、人工智能公共數(shù)據(jù)平臺(tái)、工程和技術(shù)研究和試驗(yàn)發(fā)展、通用零部件制造、人工智能通用應(yīng)用系統(tǒng)、人工智能硬件銷售等。該公司的成立,或吹響了立景創(chuàng)新進(jìn)軍機(jī)器人領(lǐng)域的號(hào)角。

第二,高科技電子產(chǎn)品生產(chǎn)商立臻精密,借收購(gòu)進(jìn)入頭部陣營(yíng)。

2023年12月,全球五大筆記本電腦生產(chǎn)企業(yè)之一的昆山世碩,被立訊系公司收購(gòu)后,更名立臻精密。2024年7月,立臻精密完成A輪融資,投資方為立臻精密科技(江蘇)有限公司(簡(jiǎn)稱“立臻科技”)。

目前,立臻科技以智能手機(jī)為核心業(yè)務(wù),并延伸覆蓋消費(fèi)電子全產(chǎn)業(yè)鏈,是消費(fèi)電子設(shè)計(jì)到量產(chǎn)一站式解決方案供應(yīng)商,在昆山、上海、印尼設(shè)有生產(chǎn)基地。據(jù)悉,立臻精密已涉足機(jī)器人零部件制造業(yè)務(wù)。

第三,軟性材料供應(yīng)商泰睿智造,也借收購(gòu)擴(kuò)張業(yè)務(wù)。泰睿智造,2007年設(shè)立于東莞,為蘋果、谷歌、華為等全球客戶提供設(shè)備保護(hù)套、外殼、表帶等產(chǎn)品,是王來嬌控制的企業(yè),已在東莞、桂林以及泰國(guó)曼谷、葡萄牙波爾圖等地設(shè)立了生產(chǎn)基地。2025年下半年,泰睿智造連續(xù)收購(gòu)?fù)跂|莞的兩大同類業(yè)務(wù)資產(chǎn)公司,業(yè)務(wù)進(jìn)入擴(kuò)張期。

2025年7月,泰睿智造收購(gòu)東莞杜博皮件有限公司100%股權(quán),后者成立于2015年9月,是由瑞士SUFRA- HOLDING公司獨(dú)資設(shè)立的中高檔皮革制品制造商。

2025年8月,泰睿智造收購(gòu)廣東立德膠業(yè)精密組件有限公司(簡(jiǎn)稱“立德膠業(yè)”)100%股權(quán)。立德膠業(yè)成立于2021年12月末,主要生產(chǎn)硅膠材料等軟硬膠結(jié)構(gòu)件,2022年銷售額超過4800萬元,2023年?duì)I收4.69億元,達(dá)成10倍級(jí)增長(zhǎng),其中九成訂單來自國(guó)際頭部客戶,是立訊精密的上游供應(yīng)商之一。收購(gòu)?fù)瓿珊螅L┲窃斓漠a(chǎn)品品類更為豐富。

這些不可小覷的體外公司,未來或獨(dú)立上市、或被立訊精密收購(gòu),頗具想象空間。

但是,這依然是產(chǎn)業(yè)擴(kuò)張驅(qū)動(dòng)成長(zhǎng)的模式,AI時(shí)代,立訊精密或?qū)⒚媾R成長(zhǎng)驅(qū)動(dòng)力切換的挑戰(zhàn)。

08

3年研發(fā)投入252億元,

研發(fā)投入占比降至3.2%

以往,在消費(fèi)電子、通信和汽車業(yè)務(wù)的擴(kuò)張期,立訊精密作為追趕者,可以通過收購(gòu)業(yè)內(nèi)成熟資產(chǎn),實(shí)現(xiàn)產(chǎn)業(yè)鏈的整合和規(guī)模擴(kuò)張。

如今不同的是,在全新的AI時(shí)代,已站在精密制造頭部陣營(yíng)的立訊精密,面臨著從依靠規(guī)模擴(kuò)張驅(qū)動(dòng)增長(zhǎng),到依靠研發(fā)和技術(shù)實(shí)力驅(qū)動(dòng)增長(zhǎng)的模式轉(zhuǎn)換。立訊精密能否擺脫路徑依賴?

在港股招股書中,立訊精密的自我定位是“全球領(lǐng)先的精密智造創(chuàng)新科技公司”,自稱其“本質(zhì)是一家創(chuàng)新賦能的企業(yè)”,愿景是成為全球客戶最值得信賴的解決方案提供商。

王春來曾說,“很多人說我們是代工企業(yè),不具備創(chuàng)新的能力和條件,我認(rèn)為這是對(duì)精密制造行業(yè)的誤解”,“我們始終將創(chuàng)新視為企業(yè)發(fā)展的第一動(dòng)力”。

那么,立訊精密的研發(fā)投入和研發(fā)團(tuán)隊(duì)配置,能否匹配其目標(biāo)和愿景?

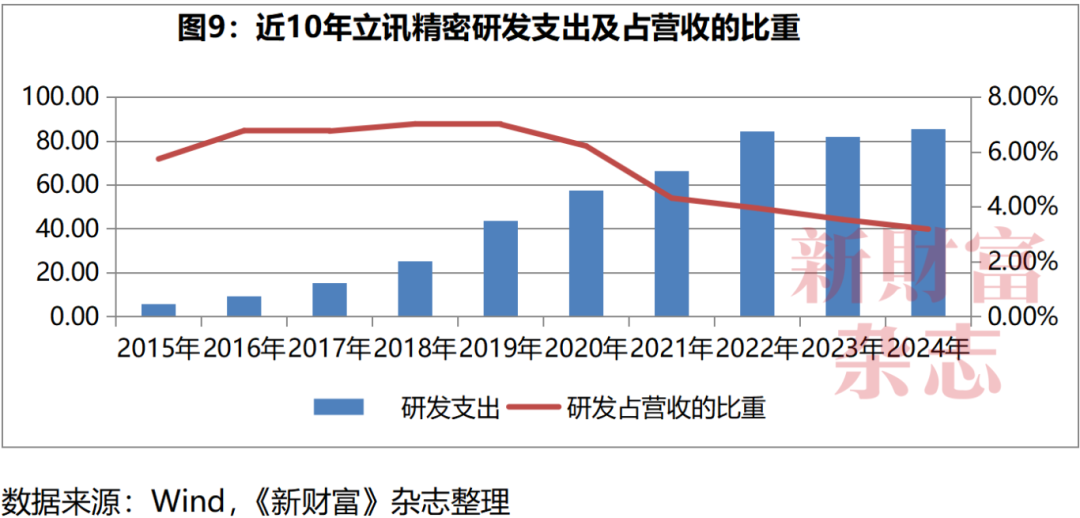

從投入看,2020年,其研發(fā)支出57.45億元,約是2015年5.8億元的10倍,2022—2024年連續(xù)3年研發(fā)投入均維持在80億元以上,3年合計(jì)252億元。

值得一提的是,立訊精密將研發(fā)費(fèi)用中的約30%,投入底層材料、工藝、制程等前沿技術(shù)領(lǐng)域,以保證其在未來20年內(nèi)實(shí)現(xiàn)30%產(chǎn)品步入全球行業(yè)無人區(qū)的目標(biāo)。

從人員看,截至2025年3月31日,立訊精密擁有超過2萬名專職研發(fā)人員,占總員工數(shù)量的8.12%。其在全球設(shè)立28個(gè)自設(shè)研發(fā)中心、94個(gè)測(cè)試實(shí)驗(yàn)室,擁有7164項(xiàng)專利,是全球擁有最大精密智造解決方案分布式產(chǎn)能規(guī)模的企業(yè)之一。

從策略看,立訊精密采用應(yīng)用一代、開發(fā)一代、預(yù)研一代的研發(fā)策略,研發(fā)支出的一大部分專門用于開發(fā)基礎(chǔ)材料、工藝和其他前沿技術(shù),令其能夠?qū)崿F(xiàn)生產(chǎn)工藝的持續(xù)創(chuàng)新,并參與多項(xiàng)行業(yè)標(biāo)準(zhǔn)的制定。

例如,立訊精密開發(fā)的非物理發(fā)泡方案,解決了通信與數(shù)據(jù)中心行業(yè)高速互連技術(shù)的痛點(diǎn),而包括表面激光粗化工藝(可提高材料的表面能和附著力,改善材料的粘合、涂覆、焊接等性能)在內(nèi)的多項(xiàng)工藝制程,目前已獲認(rèn)可為行業(yè)的“黃金標(biāo)準(zhǔn)”。

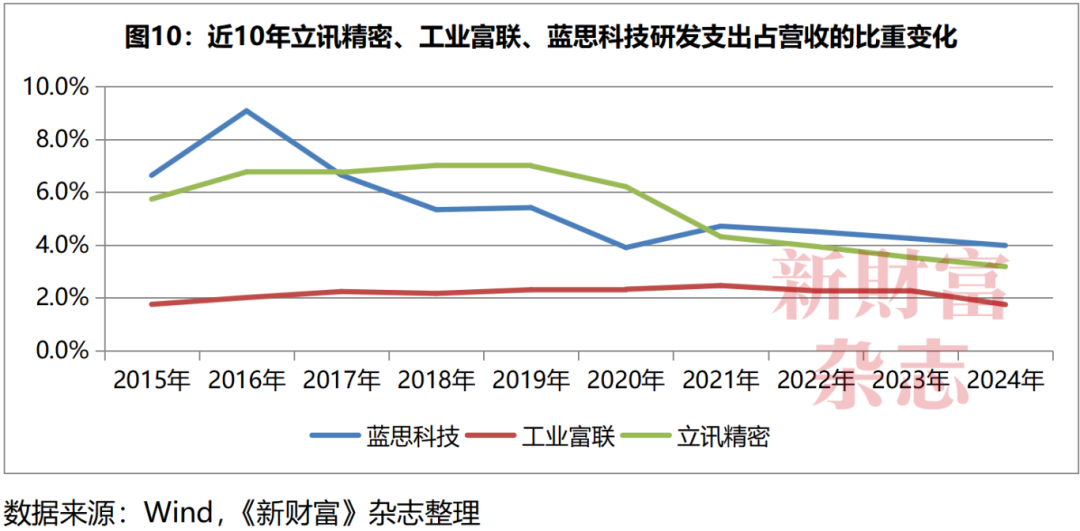

但是,隨著立訊精密營(yíng)收大幅增長(zhǎng),其研發(fā)支出占總營(yíng)收的比重(創(chuàng)新投入指標(biāo))開始下降,2024年降至3.2%(圖9)。橫向?qū)Ρ攘⒂嵕芘c工業(yè)富聯(lián)、藍(lán)思科技等同行的創(chuàng)新投入指標(biāo),立訊精密在2017年至2021年為三家中最高,2022年開始略低于藍(lán)思科技(圖10)。

這樣的研發(fā)投入力度,是否能支撐立訊精密在AI時(shí)代對(duì)半導(dǎo)體、機(jī)器人等新業(yè)務(wù)的布局,并取得頭部的競(jìng)爭(zhēng)力呢?

不確定壓力下,立訊精密赴港上市,不僅是其國(guó)際化發(fā)展的必然一步,也是滿足前沿業(yè)務(wù)資金需求的重要一步。2025年7月9日,藍(lán)思科技在港股上市,3個(gè)月股價(jià)最高上漲了84%。立訊精密赴港上市,又將有什么樣的市場(chǎng)表現(xiàn)呢?

本文所提及的任何資訊和信息,僅為作者個(gè)人觀點(diǎn)表達(dá)或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議。投資者應(yīng)自行承擔(dān)據(jù)此進(jìn)行投資所產(chǎn)生的風(fēng)險(xiǎn)及后果。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,專注資本市場(chǎng)深耕細(xì)作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專業(yè)評(píng)選和《德隆系》《明天帝國(guó)》《收割者》等經(jīng)典研究案例影響深遠(yuǎn)。

新財(cái)富雜志社旗下主要新媒體平臺(tái)包括:新財(cái)富雜志微博、新財(cái)富雜志公眾號(hào)、新財(cái)富雜志視頻號(hào)。

地址:深圳市福田區(qū)彩田路7006號(hào)深科技城A座43層