證券時報

吳家明

2026-02-13 16:25

一紙立案告知書背后,是向日葵公司(300111.SZ)十余年轉型路上踩過的大坑。

1月14日,因涉嫌信息披露違法違規(guī),向日葵被證監(jiān)會正式立案調查。同日,該公司匆忙公告,終止了一筆旨在跨界半導體材料的重大資產重組。

從昔日創(chuàng)業(yè)板的光伏明星,輾轉醫(yī)藥,再到如今半導體之夢的驟然破碎,這家公司的墜落軌跡,不僅是一場資本的幻滅,更折射出部分上市公司熱衷于“追風式”轉型的深刻隱患。

閃電變臉

向日葵此次被查的直接導火索,是去年9月那份充滿“想象空間”的重組預案。

9月初,公司發(fā)布“籌劃重大資產重組并停牌”的公告。隨后于9月22日復牌,并發(fā)布了交易預案:公司擬收購漳州兮璞材料科技有限公司100%股權及浙江貝得藥業(yè)40%股權,意圖實現(xiàn)從傳統(tǒng)醫(yī)藥向高端半導體材料的華麗轉身。

預案材料對擬收購標的兮璞材料的業(yè)務介紹是:主要從事高端半導體材料的研發(fā)、制造與銷售,主要產品包括半導體級高純度電子特氣、硅基前驅體、金屬基前驅體等,廣泛應用于半導體制造過程中的擴散、蝕刻、薄膜沉積等關鍵工藝環(huán)節(jié)。

“半導體級高純電子特氣、硅基前驅體”等專業(yè)名詞,描繪出一個高科技的未來。市場起初為之振奮,復牌后直接收獲了3個20厘米的漲停板。

然而不到三個月,質疑聲四起。2025年12月26日深交所一紙關注函直指核心:兮璞材料宣稱的“漳州工廠與蘭州工廠為國內外晶圓廠核心供應商” 是否存在實際產能?其所謂"半導體級高純電子特氣、硅基前驅體"等核心產品,是否僅為電子氟化液貿易包裝?有媒體調查指出,兩處工廠均無實際投產記錄,產品線與業(yè)務模式嚴重背離。

更令人震驚的是,兮璞材料實際控制人陳朝琦因1680萬元商業(yè)糾紛被起訴,資產過戶存在重大法律障礙。

在監(jiān)管明確要求向日葵作出書面說明后,公司選擇了沉默。直至今年1月14日,浙江證監(jiān)局以“重組預案涉嫌誤導性陳述”為由立案調查。同日,公司公告終止該重大資產重組事項。

預案成了“預告”,轉型成了“轉形”。一場被包裝成高科技跨界的資本游戲,在監(jiān)管探照燈下現(xiàn)出原形。

轉型迷途

而實際上,或許大多數(shù)投資者不知道的是,這已不是向日葵的第一次“轉型”。

回顧這家公司的轉型之路,是一部典型的A股企業(yè)“追風簡史”。

公司成立于2005年,最初的主業(yè)是晶體硅光伏電池片及組件。乘著國內第一輪光伏產業(yè)的東風,公司發(fā)展進入快車道,成立僅5年就成功登陸資本市場。2010年創(chuàng)業(yè)板上市之初,向日葵的營收23.29億元,凈利潤2.51億元,同比分別較上年暴漲了129%和588%,一時風光無限。

然而,上市即巔峰,此后全是下坡路。

2008年全球金融危機,海外信貸緊縮,需求驟降,嚴重依賴出口的中國光伏企業(yè)遭遇第一記重擊。此后2011-2012年,歐美針對中國光伏產品“反傾銷、反補貼”(“雙反”)調查與高額關稅,這對當時“技術基本完全依賴進口,市場完全依賴出口”的中國光伏產業(yè)是致命一擊。2013年3月,一個標志性事件是,彼時中國最大的光伏巨頭無錫尚德因無力償還債務,被無錫中級人民法院裁定破產重整。

自此,中國的第一輪光伏產業(yè)進入至暗時刻,向日葵的光伏之路也漸漸走到了盡頭。

2018年,是向日葵的第一次轉型嘗試,當時公司高層將目標瞄準了醫(yī)藥行業(yè)。公司表示要“拓展新興產業(yè)發(fā)展機遇,挖掘新的利潤增長點”。

2019年,公司購買貝得藥業(yè)60%股權切入化學制藥賽道,聚焦醫(yī)藥領域,主要為抗感染類、心血管類、消化系統(tǒng)類等藥物的研發(fā)、生產和銷售,并將公司更名為浙江向日葵大健康科技,逐步剝離光伏產業(yè)。

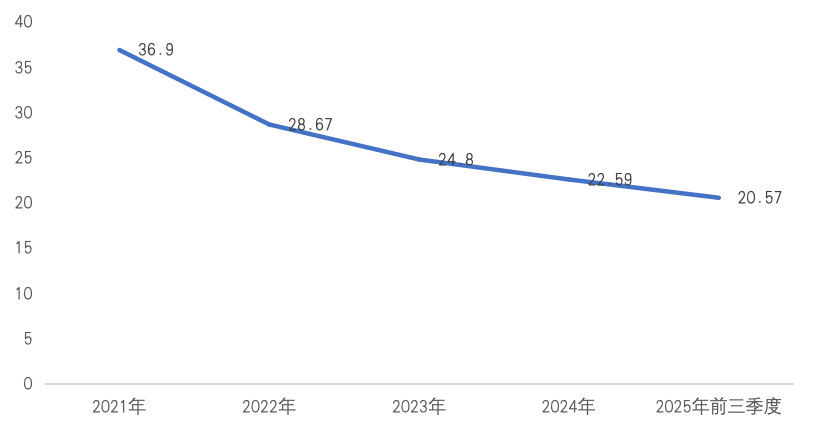

但向日葵的醫(yī)藥之路同樣坎坷。光伏業(yè)務剝離,致使公司的營收規(guī)模大幅縮水;醫(yī)藥板塊則面臨國內集采、醫(yī)保控費等政策降價及原材料、人工成本上漲等因素的擠壓,盈利能力持續(xù)被削弱,公司毛利率水平一路從2021年的36.90%降至2025年前三季度的20.57%。

圖表:向日葵近5年毛利率表現(xiàn)

資料來源:公司公告

從追光者到制藥人,向日葵似乎總是在行業(yè)高潮時入場,在低谷時離場。

至2024年,公司營收3.3億元,凈利潤782.73萬元,分別僅為上市之初的14%與3%。辛苦十余年的摸爬滾打,回報競還不及最初的零頭,不免令人唏噓。

2025年前三季度,向日葵的營收與凈利潤再降12.09%和53.10%。第三季度單季凈利潤僅14.55萬元,同比下滑85.16%,盈利能力幾近崩潰。

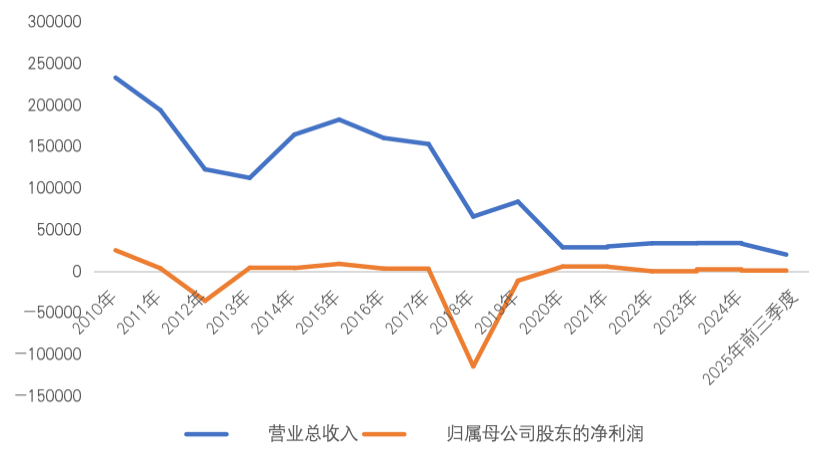

圖表:向日葵上市以來的營收與利潤表現(xiàn)

資料來源:公司公告

深度剖析會發(fā)現(xiàn),醫(yī)藥轉型6年,也并未給向日葵帶來真正的核心競爭力。

向日葵收購的貝得藥業(yè)曾以“克拉霉素原料藥國內領先供應商”自居,但其產品線長期停留在仿制藥與原料藥層面,缺乏創(chuàng)新藥研發(fā)能力。克拉霉素片、拉西地平分散片、頭孢克洛膠囊等主力產品,均為成熟仿制藥,技術壁壘低,利潤空間持續(xù)被集采壓縮。并且,公司的業(yè)務結構單一,高度依賴克拉霉素原料藥。2025年營收下降,公司歸咎于市場需求下滑、阿奇霉素制劑產品銷量減少,以及克拉霉素原料藥的韓日訂單減少。

而當醫(yī)藥主業(yè)受損,公司再次將目光投向新賽道,試圖復刻從光伏轉向醫(yī)藥的“跨界經驗”。這次,他們選擇了半導體材料。

生存堪憂

立案調查只是一個開始,向日葵面臨的困境才剛剛拉開序幕。

融資渠道受損:被證監(jiān)會立案后,公司短期內將很難進行再融資、發(fā)行債券或實施股權激勵,現(xiàn)金流壓力將急劇增大。

監(jiān)管處罰風險高企:若調查確認存在虛假陳述,公司可能面臨行政處罰、投資者集體訴訟,甚至退市風險。

商業(yè)信任岌岌可危:醫(yī)藥原料藥客戶可能因合規(guī)風險暫停合作,供應鏈穩(wěn)定性將遭受嚴峻考驗。

財務壓力持續(xù)加劇:主營業(yè)務持續(xù)萎縮,盈利能力低下,公司恐難以支撐日常運營與未來發(fā)展。

回望向日葵的發(fā)展軌跡,這家公司似乎始終在尋找一條不需要艱苦研發(fā)、不需要深耕行業(yè)就能快速獲利的捷徑。向日葵公司的管理層更像是一群“追風者”,急于站在每一個風口上起飛,卻疏于為企業(yè)的長遠發(fā)展夯實根基,也沒有建立起穩(wěn)固的競爭優(yōu)勢。從光伏轉向醫(yī)藥是如此,從醫(yī)藥轉向半導體亦是如此,每一次轉型都像是對上一次主業(yè)艱難的拋棄,而非戰(zhàn)略上的自然延伸。

如今,站在危機邊緣的向日葵,面臨著生存的拷問。證監(jiān)會的立案調查或許是一個契機,但若不能徹底解決內控合規(guī)問題、明確業(yè)務方向、回歸實業(yè)初心,向日葵公司恐怕只能在資本市場的潮起潮落中,留下一聲嘆息。

轉型不是轉行,創(chuàng)新不是創(chuàng)詞。實業(yè)沒有捷徑,這個道理,向日葵明白得太晚了。